Cómo usar el folleto

Cuando hables con tu prestamista sobre las hipotecas de tasa ajustable (ARM), recibirás una copia de este folleto. Al solicitar un préstamo ARM, recibirás una estimación del préstamo. Puedes solicitar y recibir varias estimaciones de préstamo de distintos prestamistas para encontrar la mejor oferta.

Es posible que te convenga tener a la mano tu Estimación de préstamo para cualquier préstamo que estés considerando mientras revisas este folleto. A lo largo del folleto hacemos referencia a un ejemplo de Estimación de préstamo para ayudarte a aplicar la información a tu situación.

Puedes encontrar más información sobre las hipotecas de tasa ajustable en cfpb.gov/about-arms. También encontrarás otros recursos, datos y herramientas de la CFPB relacionados con las hipotecas que te ayudarán a tomar el control de tus opciones para comprar una vivienda.

Acerca de la CFPB

La Oficina para la Protección Financiera del Consumidor regula la oferta y la prestación de productos y servicios financieros para el consumidor en virtud de las leyes federales de protección financiera al consumidor, y educa y empodera a los consumidores para que tomen decisiones financieras mejor informadas.

Este folleto, titulado «Manual del consumidor sobre hipotecas de tasa ajustable», se elaboró para cumplir con la ley federal, de conformidad con el artículo 12 U.S.C. 2604 y el artículo 12 CFR 1026.19(b)(1).

¿Cómo puede ayudarte este folleto?

Este folleto puede ayudarte a decidir si una hipoteca de tasa ajustable (ARM) es la opción adecuada para ti y a tomar el control del proceso de compra de una vivienda.

Es posible que su entidad crediticia ya le haya entregado una copia del «Kit de herramientas para su préstamo hipotecario». También puede descargar el kit desde la Guía para comprar una casa de la CFPB en cfpb.gov/comprar-una-casa/.

Una hipoteca ARM es una hipoteca cuyo tipo de interés varía, o se “ajusta”, a lo largo de la vigencia del préstamo.

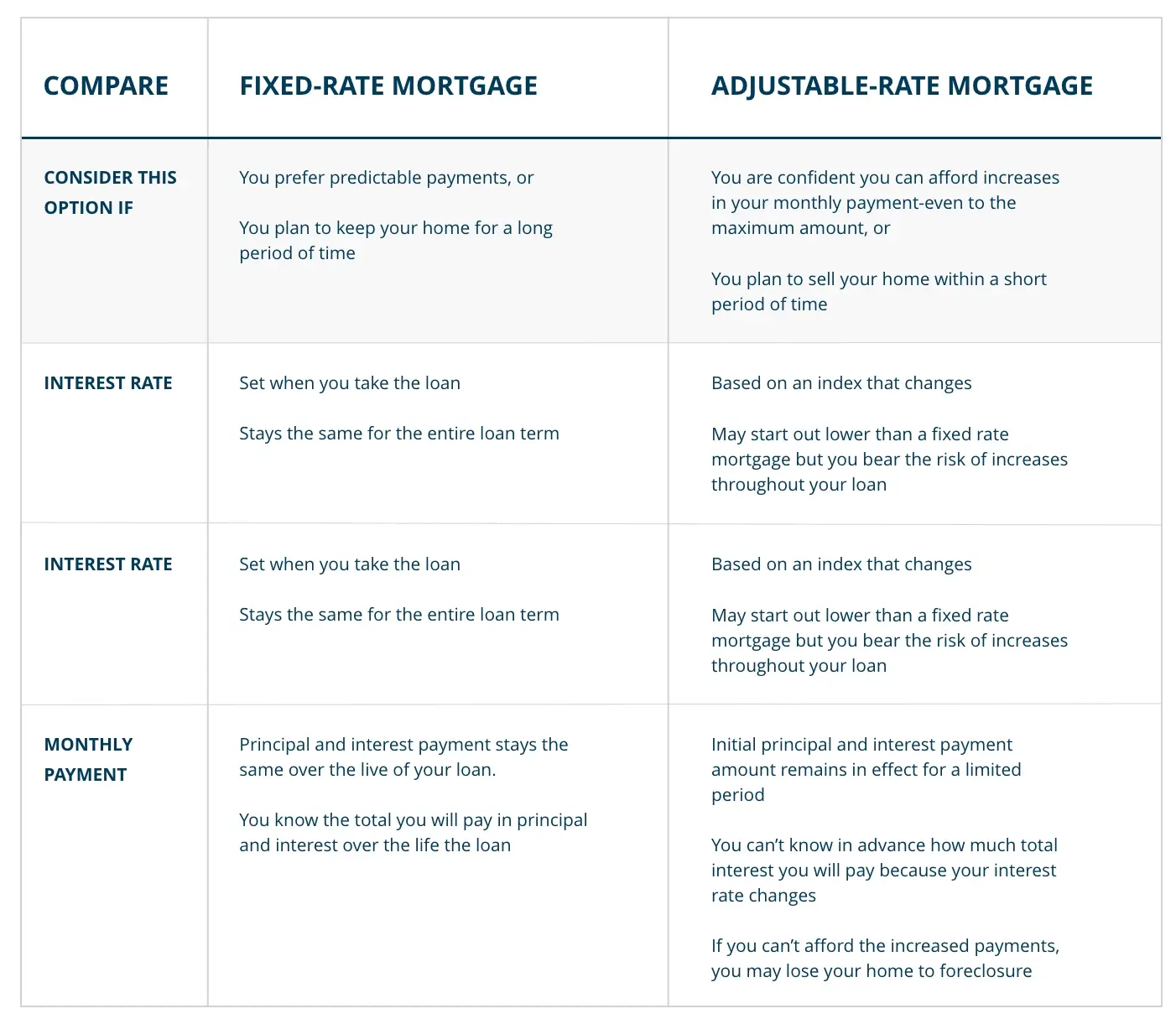

Con un préstamo ARM, la tasa de interés y la cuota mensual pueden ser bajas al principio. Sin embargo, tanto la tasa como la cuota pueden aumentar muy rápidamente.

Considera una hipoteca de tasa ajustable (ARM) si puedes hacer frente a los aumentos en tu pago mensual, incluso hasta el monto máximo.

Una vez que termines este folleto:

- Entenderás cómo funciona una hipoteca de tasa ajustable (ARM) y si es la opción adecuada para ti.

- Sabrás cómo revisar los documentos importantes cuando solicites un préstamo hipotecario de tasa ajustable (ARM).

- Comprenderás los riesgos que conllevan los diferentes tipos de hipotecas de tasa ajustable.

¿Es una hipoteca ARM la opción adecuada para ti?

Las hipotecas de tasa ajustable (ARM) conllevan el riesgo de que los pagos aumenten en el futuro, algo que tal vez no puedas predecir. Sin embargo, en algunas situaciones, una hipoteca de tasa ajustable podría ser una buena opción para ti. Si estás considerando una hipoteca de tasa ajustable, asegúrate de comprender las ventajas y desventajas.

Descubre cómo funcionan las hipotecas de tasa ajustable

Al decidir si seguir adelante con un préstamo hipotecario de tasa ajustable (ARM), debes entender cómo funcionan y cómo pueden verse afectados tus gastos de vivienda.

Tasa de interés = índice + margen

La tasa de interés de una hipoteca de tasa ajustable (ARM) tiene dos componentes: el índice y el margen.

ÍNDICE

Un índice es, en general, una medida de las tasas de interés que refleja las tendencias de la economía en su conjunto. Las distintas entidades crediticias utilizan diferentes índices para sus programas de hipotecas de tasa ajustable (ARM).

Entre los índices más comunes se encuentran la tasa preferencial de EE. UU. y la tasa del Título del Tesoro de Vencimiento Constante (CMT). Habla con tu prestamista para obtener más información sobre el índice que utiliza, el cual también aparece en tu Estimación del Préstamo.

MARGEN

El margen es un porcentaje adicional que el prestamista agrega al índice.

Puedes comparar ofertas de diferentes prestamistas para encontrar la combinación más baja entre el índice y el margen. Tu Estimación de Préstamo muestra el índice y el margen que te están ofreciendo.

Cambios en la tarifa inicial y el pago

La tasa de interés inicial y el monto inicial del pago de capital e interés de una hipoteca de tasa ajustable (ARM) se mantienen vigentes durante un período limitado.

Por lo tanto, cuando veas que se anuncian hipotecas de tasa ajustable (ARM) como «5/1» o «5/6m»:

- El primer número indica el plazo durante el cual se aplica tu tasa de interés inicial.

- El segundo número indica con qué frecuencia cambia la tasa a partir de ese momento.

Por ejemplo, durante los primeros cinco años de un préstamo con tasa ajustable (ARM) de 5/6 meses, tu tasa se mantiene igual. Después de eso, la tasa puede ajustarse cada seis meses (los 6 meses del ejemplo de 5/6 meses) hasta que se pague el préstamo por completo. Este lapso entre cambios de tasa se llama «período de ajuste». Los períodos de ajuste pueden variar. Algunos duran un mes, un año o, como en este ejemplo, seis meses.

En el caso de algunas hipotecas de tasa ajustable (ARM), la tasa y el pago iniciales pueden diferir considerablemente de las tasas y los pagos que se aplicarán más adelante en el plazo del préstamo. Incluso si el mercado de tasas de interés se mantiene estable, tus tasas y pagos podrían variar considerablemente.

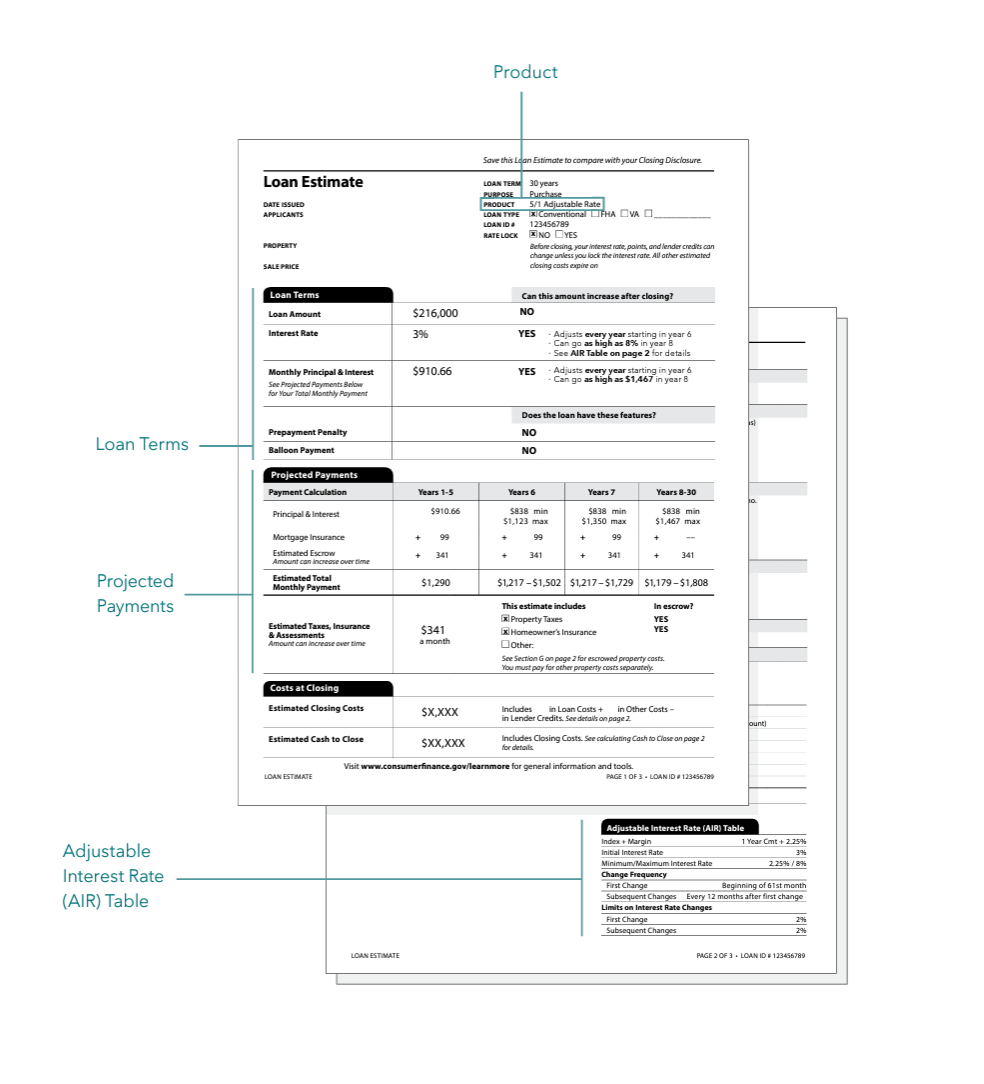

Usa tu estimación de préstamo para entender tu préstamo de tasa ajustable (ARM)

Cuando solicitas una hipoteca, la entidad crediticia te entrega un documento llamado «Estimación del préstamo». En él se describen las características importantes del préstamo que te ofrece la entidad. En esta sección se explican las características específicas de los préstamos con tasa ajustable (ARM) que figuran en la Estimación del préstamo. Puedes consultar una versión interactiva en línea de un ejemplo de Estimación del préstamo en: cfpb.gov/arm-explainer/

Condiciones del préstamo

TASA DE INTERÉS

La Estimación del Préstamo indica la tasa de interés inicial que pagará al inicio del plazo de su préstamo. En esta fila también se indica con qué frecuencia puede cambiar su tasa y hasta qué nivel puede llegar.

Pago mensual de capital e interés

La Estimación del Préstamo muestra el pago mensual inicial de capital e intereses que realizarás si aceptas este préstamo. El capital es el dinero que acordaste devolver originalmente por tu préstamo. Los intereses son el costo que pagas por pedir prestado el capital. El monto del pago inicial de capital e intereses para un préstamo de tasa ajustable (ARM) se establece únicamente para el período inicial y puede cambiar después de ese momento.

LA CHARLA

Quizás escuches algo como: “Una hipoteca de tasa ajustable (ARM) es una buena opción porque puedes refinanciar el préstamo antes de que aumenten la tasa de interés y la cuota mensual”.”

Pregúntate a ti mismo, a tu pareja o a un ser querido:

“¿Y si baja el valor de mercado de la casa?”

¿Qué pasaría si nuestra situación financiera o nuestro puntaje crediticio se vieran afectados por algo inesperado, como la pérdida del empleo o una enfermedad?”

“Si no podemos refinanciar a una tasa más favorable, ¿podremos hacer frente al aumento máximo de la tasa de interés y de la cuota que conlleva este préstamo?”

Pagos previstos

Capital e interés

Es probable que el pago mensual de capital e interés de tu préstamo hipotecario de tasa ajustable (ARM) cambie después del período inicial. Revisa esta sección para ver cómo puede variar tu pago según la tasa de interés de tu préstamo.

Pago mensual total estimado

Revisa esta fila para ver los pagos mensuales mínimos y máximos totales. Los pagos incluyen el seguro hipotecario, los impuestos sobre la propiedad, el seguro de vivienda y cualquier cargo adicional por la propiedad u otros conceptos de la cuenta de depósito en garantía. Obtén más información sobre estos términos hipotecarios en cfpb.gov/términos-hipotecarios/.

Ten en cuenta que otros componentes de tus gastos mensuales y anuales de vivienda pueden variar, como los impuestos sobre la propiedad y los pagos del seguro de vivienda.

LA CHARLA

Habla sobre cómo podría verse afectada tu situación financiera si aumenta tu pago mensual de la hipoteca de tasa ajustable. En los próximos años, es posible que tengas que tomar decisiones financieras como:

Cambios laborales

Gastos escolares u otros gastos relacionados con la educación

Necesidades y gastos médicos

Dado que los ajustes de las hipotecas ARM son impredecibles, es posible que tengas más o menos flexibilidad financiera para otros aspectos de tu vida.

Tabla de tasas de interés ajustables (AIR)

Debes leer y comprender los cálculos de la tabla AIR antes de comprometerte con un préstamo de tasa ajustable (ARM). Es importante saber cómo varía tu tasa de interés a lo largo de la vigencia de tu préstamo.

Índice + Margen

Tu entidad crediticia está obligada a explicarte cómo se calcula tu tasa de interés, la cual se determina a partir del índice y el margen de tu préstamo.

Tasa de interés inicial

Este es el tipo de interés al inicio de tu préstamo. El tipo de interés inicial cambia al índice más el margen en tu primer ajuste (sujeto a los límites sobre las variaciones del tipo de interés). La entidad administradora de tu préstamo te informa del nuevo monto de tu pago con siete u ocho meses de anticipación, para que puedas planificarlo en tu presupuesto o buscar un nuevo préstamo.

Frecuencia de cambio

Esto indica cuándo cambiará la tasa de interés de tu préstamo. La entidad administradora de tu préstamo te envía avisos con anticipación sobre los cambios.

Límites a las variaciones de las tasas de interés

Esto indica el aumento máximo que puede tener tu tasa de interés cuando se produce un cambio.

“Tasas ”promocionales»

Algunas entidades crediticias ofrecen una tasa “promocional”, “inicial” o “con descuento” que es más baja que su tasa totalmente indexada. Cuando finaliza la tasa promocional, tu préstamo pasa a tener la tasa totalmente indexada. No des por sentado que un préstamo con una tasa inicial es una buena opción para ti. No todos los presupuestos pueden adaptarse a pagos más altos.

Veamos este ejemplo:

La tasa totalmente indexada de una entidad crediticia es de 4,5% (el índice es de 2% y el margen es de 2,5%)

El préstamo también cuenta con una tasa de “promoción” de 3%

Aunque el índice no cambie, tu tasa de interés seguirá aumentando de 3% a 4.5% cuando venza tu tasa promocional.

La charla

Tú decides si quieres seguir adelante con una hipoteca de tasa ajustable (ARM) o no. Si prefieres optar por una hipoteca de tasa fija, esta es una forma de iniciar la conversación con un prestamista:

“Una hipoteca de tasa fija parece ser la mejor opción para mí. Hablemos de lo que me puedes ofrecer y de cómo se compara con otros préstamos que podría obtener.”

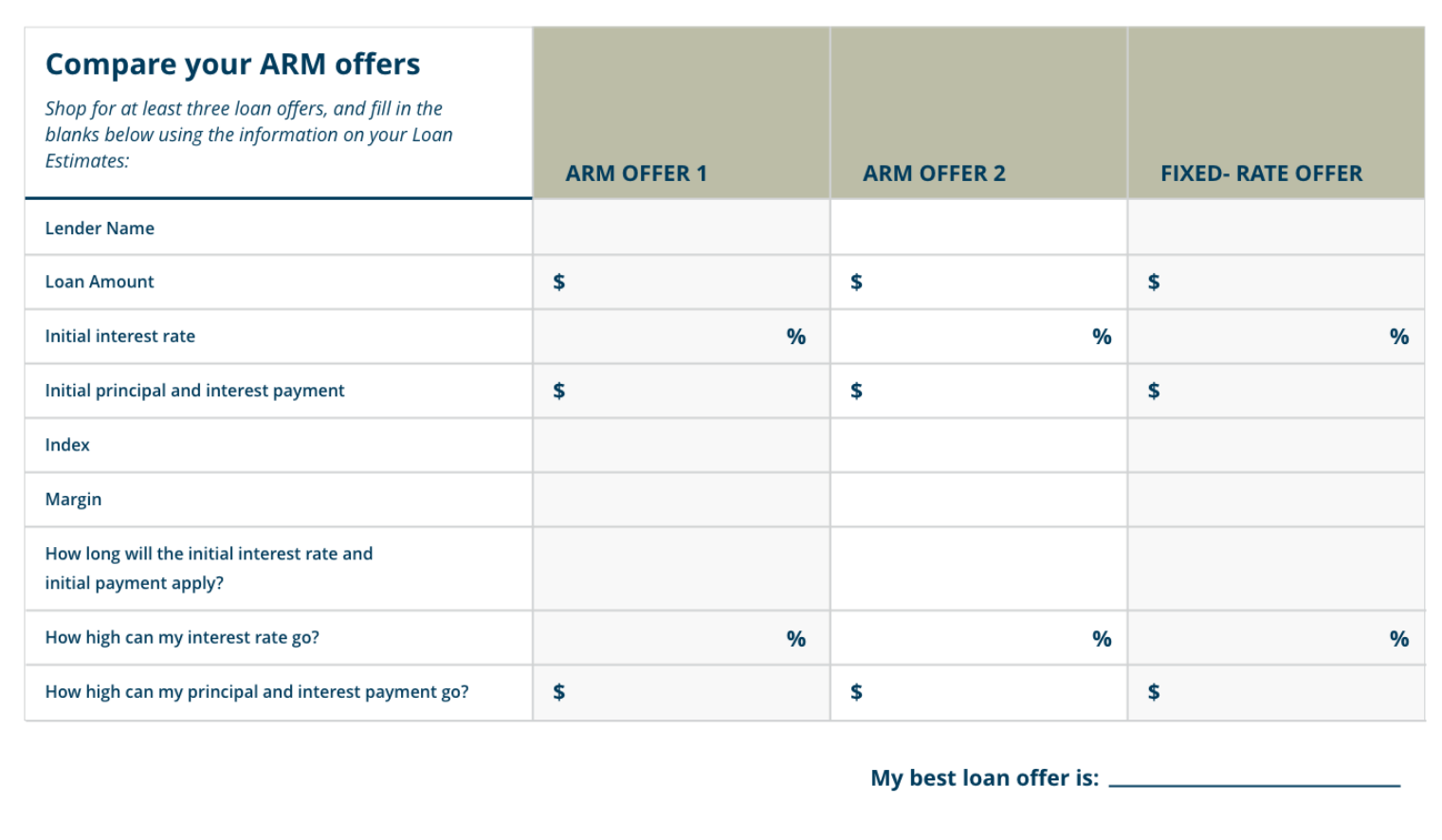

Revisa la información sobre el programa de hipotecas de tasa ajustable (ARM) de tu prestamista

Tu prestamista te entrega un documento informativo sobre los programas de préstamos hipotecarios de tasa ajustable (ARM) cuando presentas tu solicitud. Esta es la oportunidad que tiene el prestamista para informarte sobre sus diferentes préstamos ARM y cómo funcionan. El índice y el margen pueden variar de un prestamista a otro, por lo que es útil comparar las ofertas de distintos prestamistas.

Por lo general, el índice que utiliza tu prestamista no cambiará después de que obtengas tu préstamo, pero es posible que tu contrato de préstamo permita al prestamista cambiar a un índice diferente en ciertas situaciones.

Recopilar datos

Revisa la información sobre el programa y haz preguntas a tu prestamista para entender sus ofertas de préstamos con tasa ajustable (ARM):

- ¿Cómo se determinan la tasa de interés y el pago?

- ¿Este préstamo tiene topes de tasa de interés (es decir, límites a las variaciones de la tasa de interés)?

- ¿Con qué frecuencia se ajustan la tasa de interés y el pago?

- ¿Qué índice se utiliza y dónde se publica?

- ¿Es la tasa de interés inicial más baja que la tasa totalmente indexada?

- ¿Qué tipo de información se incluye en las notificaciones de ajuste y cuándo las recibo?

Pregunta por otras opciones que ofrezca tu entidad crediticia

Opciones de conversión

Es posible que tu contrato de préstamo incluya una cláusula que te permita convertir la hipoteca de tasa ajustable en una hipoteca de tasa fija en el futuro.

Al realizar la conversión, la nueva tasa se establece generalmente mediante una fórmula que figura en los documentos de tu préstamo. La tasa fija puede ser más alta o más baja que las tasas de interés disponibles en el mercado en ese momento. Además, tu prestamista podría cobrarte una comisión por la conversión. Pregunta a tu prestamista si el préstamo que te están ofreciendo cuenta con una opción de conversión y cómo funciona.

Características especiales

Puedes comparar las ofertas de diferentes entidades crediticias para conocer qué características especiales de los préstamos ARM pueden ofrecer.

No todos los programas son iguales. Habla con tu prestamista para averiguar si hay alguna característica especial en sus programas de hipotecas de tasa ajustable (ARM) que te pueda resultar útil.

Revisa tu ARM para ver si tiene características que puedan suponer un riesgo

Algunas hipotecas de tasa ajustable (ARM) tienen características que pueden reducir tus pagos a corto plazo, pero pueden incluir comisiones o el riesgo de que los pagos aumenten más adelante. Revisa los términos de tu préstamo y asegúrate de entender las comisiones y cómo pueden cambiar tu tasa y tu pago. Unos pagos más bajos al principio podrían significar comisiones más altas o pagos mucho más elevados más adelante.

El pago de puntos reduce tu tasa de interés inicial

Las entidades crediticias pueden ofrecerte una tasa más baja a cambio de que pagues los cargos del préstamo al momento del cierre, o los puntos.

En el caso de un préstamo hipotecario de tasa ajustable (ARM), el pago de puntos suele reducir la tasa de interés solo hasta el final del período inicial; es muy probable que la reducción no se aplique durante toda la vigencia del préstamo.

Si estás utilizando un ARM para refinanciar un préstamo, los puntos suelen incorporarse al monto de tu nuevo préstamo. Es posible que no te des cuenta de que estás pagando puntos a menos que lo revises con atención. Los puntos se indican en la parte superior de la página 2 de tu Estimación del Préstamo.

Es posible que las entidades crediticias te ofrezcan la opción de pagar puntos, pero nunca estás obligado a aceptarla. Para saber si es un buen negocio, compara el costo de los puntos con la cantidad que ahorrarás gracias a una tasa de interés más baja.

LA CHARLA

Si en tu estimación de préstamo aparecen puntos, pregúntale a tu prestamista:

“¿Cuál sería mi tasa de interés si decido no pagar puntos?”

“¿Cuánto dinero pago en puntos? Y, en comparación con la reducción total de mis pagos durante el período inicial, ¿salgo ganando?”

¿Podría ver una estimación del préstamo revisada en la que se hayan eliminado los puntos y se haya ajustado la tasa de interés?”